Was sich hinter diesen Begriffen verbirgt, möchten wir kurz und knackig und mit Beispielen erklären.

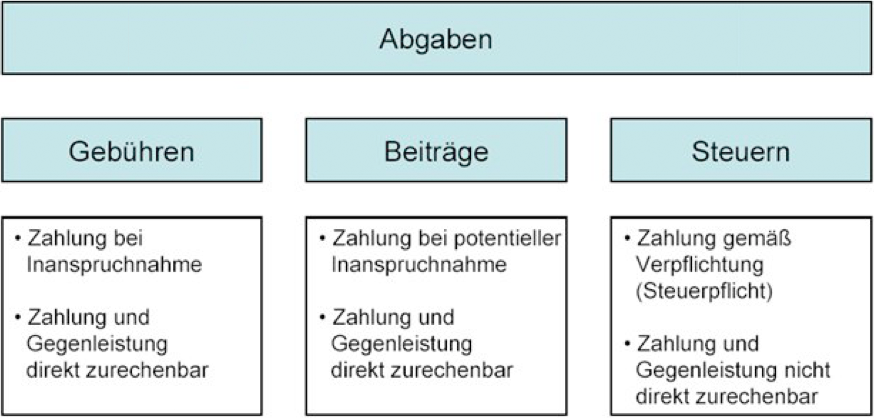

Einnahmen der Gemeinde aus Gebühren, Beiträgen und Steuern bezeichnet man allgemein als Abgaben.

Was sind Gebühren?

Gebühren sind Zahlungen für besondere Leistungen oder für die Inanspruchnahme von öffentlichen Einrichtungen. Dabei besteht ein unmittelbarer Zusammenhang zwischen der Gebühr und einer konkreten Gegenleistung (Zweckbindung). D.h. man bezahlt das was man nutzt/verbraucht/gebraucht/benötigt.

Beispiele für unterschiedliche Gebührenarten:

Verwaltungsgebühren:

z.B. Beurkundungen, Erteilung von Bescheinigungen, Genehmigungen, Passgebühren

Nutzungsgebühren:

z.B. Müllabfuhr, Trinkwasser, Abwasser, Friedhof, Kindergarten

Die Gemeinde ist durch die Vorgabe des Hessischen Kommunalabgabengesetzes (§ 10 I S.2 HKAG) gesetzlich dazu verpflichtet, kostendeckende Gebühren zu erheben.

Was sind Beiträge?

Beiträge sind eine Geldleistung für den Ersatz des Aufwandes für die Herstellung, Anschaffung und Erweiterung öffentlicher Einrichtungen und Anlagen. (z.B. Kosten für Erschließung eines Baugebietes und Straßenanliegerbeiträge).

Sie beinhalten ebenfalls eine, aber im Unterschied zu den Gebühren keine unmittelbare Gegenleistung der öffentlich-rechtlichen Einrichtung. Auf die Straßenanliegerbeiträge bezogen heißt das z.B. auch andere, die dafür keine Beiträge bezahlt haben, dürfen die Straße benutzen.

Was sind Steuern?

„… Geldleistungen, die nicht eine Gegenleistung für eine besondere Leistung darstellen und von einem öffentlich-rechtlichen Gemeinwesen zur Erzielung von Einnahmen allen auferlegt werden, bei denen der Tatbestand zutrifft, an den das Gesetz die Leistungspflicht knüpft; die Erzielung von Einnahmen kann Nebenzweck sein. Zölle und Abschöpfungen sind Steuern im Sinne dieses Gesetztes.“ (§ 3 Abs. 1 AO)

Verstanden? Einfach gesagt sind Steuern Einnahmen für die Gemeinde ohne individuelle Gegenleistung. Sie sind nicht zweckgebunden sondern dienen zur Deckung des allgemeinen Finanzbedarfs der Gemeinde für unterschiedlichste Zwecke.

Im wesentlichen sind es in der Gemeinde Kalbach die Grundsteuer sowie die Gewerbesteuer. Außerdem gibt es noch die Hundesteuer und die Automatensteuer.

Grundsteuer:

Die Grundsteuern werden in Grundsteuer A und Grundsteuer B unterschieden.

Grundsteuer A (agrarisch) wird auf Grundstücke für Betriebe der Land- und Forstwirtschaft erhoben.

Grundsteuer B (baulich) wird für bebaute oder bebaubare Grundstücke und Gebäude erhoben.

Zur Ermittlung der zu zahlenden Grundsteuer wird der durch die zuständige Finanzbehörde vorgegebene Steuermessbetrag mit einem Faktor (dem Hebesatz) beaufschlagt. Der Hebesatz wird durch die Gemeindevertretung der jew. Gemeinde festgelegt. D.h. vereinfacht gesagt hat jede Gemeinde auf Basis der Vorgabe durch die Finanzbehörde über den Hebesatz die Möglichkeit, die erhobenen Steuern individuell zu beeinflussen.

In 2015 liegt der durchschnittliche Hebesatz in Hessen bei 323% für die Grundsteuer A und bei 365% für die Grundsteuer B. Die Hebesätze der Gemeinde Kalbach sind seit 1973 unverändert bei 220% für Grundsteuer A und B.

Gewerbesteuer:

Bei der Gewerbesteuer (GewSt) handelt es sich um eine Steuer, die auf die objektive Ertragskraft des Betriebes erhoben wird. Als Ausgangspunkt zur Berechnung der Gewerbesteuer dient der nach Einkommensteuerrecht bzw. Körperschaftsteuerrecht ermittelte Gewinn des Unternehmens.

In 2015 liegt der durchschnittliche Hebesatz in Hessen bei 357%. Der Hebesatz für die Gewerbesteuer beträgt in Kalbach 310%.

Hundesteuer: Hundesteuer ist eine Steuer laut Abgabenordnung, die keine Gegenleistung für eine besondere Leistung darstellt. Die Hundesteuer dient der Erzielung von Einnahmen und nicht der Beseitigung von Häufchen.

Wenn Sie Fragen zu diesen Themen haben, können Sie sich gerne über das Kontaktformular unserer Website an uns wenden oder nutzen Sie die Kommentarfunktion weiter unten.

Quellen:

Wikipedia

Studierstube Steuererklärung

Wirtschaft und Schule

TEIA AG – Internet Akademie und Lehrbuch Verlag

Du muss angemeldet sein, um einen Kommentar zu veröffentlichen.